Smarta sätt att hantera dina pengar och nå ekonomisk frihet

Du behöver inte vara smart eller perfekt för att bli rik. Du behöver inte ha tur. Eller vara den mest ambitiöse och målinriktade personen.

Faktum är att du kan ta dig till rikedom (åtminstone en tillvaro som inte bara handlar om att överleva, utan om att faktiskt kunna leva) med ett enkelt system, som du sätter upp en gång och som därefter jobbar åt dig för att bygga upp din privatekonomi över tid. Den här guiden hjälper dig skapa ditt ekonomiska system.

Om mig

Jag heter Rickard Göthlin och vaknade upp efter 20-åren och insåg att jag behövde sätta upp ett bättre ekonomiskt system om jag vill kunna njuta av ekonomisk frihet senare i livet.

Den här guiden är inspirerad av flera källor som hjälpt mig på vägen mot en bättre privatekonomi. Bland inspirationskällorna är www.IWillTeachYouToBeRich.com och www.RikaTillsammans.se.

Varför denna guide?

Grundtanken bakom guiden är att alla kan bli mer eller mindre ekonomiskt oberoende. Du kan skapa system som automatisk hjälper dig spara, investera och betala av eventuella lån på enkla sätt. Alla saker du kan ta med dig från den här guiden kommer hjälpa dig på vägen mot mer rikedom och färre pengaproblem.

Pengamisstag som kostar dig multum

Vad är det egentligen som håller oss ifrån att bli rika och leva våra drömliv? Är det att du lägger för mycket pengar på café-besök, eller kan det vara andra saker som har större betydelse?

Här är tre av de vanligaste misstagen som skadar vår privatekonomi och hindrar oss att nå våra drömmars mål.

Misstag #1: Vi lägger energi på småsaker

Att hantera sina pengar och sin ekonomi har vissa likheter med övervikt. Du vaknar inte plötsligt upp en morgon med 10kg övervikt. Det är en process som handlar om vanor. Du blir mer stillasittande, tränar mindre, och med åren kan också metabolismen förändras.

Sakta men säkert lägger sig kilo på kilo, och en dag är man 10kg överviktig.

Så när vi sedan ska komma i form igen, överväldigar vi oss med alla små val; vilken diet ska man använda? Vilka träningsformer är mest effektiva? Vilka joggingskor är bäst? Och vilken proteinbar ska man egentligen köpa?

Vi överväldigar oss själva med alla små val istället för att fokusera på dem stora vinsterna: ät mindre och motionera mer.

Pengar funkar likadant.

Vi lägger år och dagar på att lära oss om alla möjliga små finansiella detaljer, utan att någonsin agera.

Eller så ignorerar vi ekonomi helt och hållet – vilket slutar med att man hamnar i Lyxfällan.

Precis som med träning och motion, behöver vi egentligen bara fokusera på två saker när det kommer till privatekonomi:

- Sätt upp bankkonton och sparkonton med bra(nåja) ränta och autogiro på räkningar och automatisk insättning på sparkonton

- Börja investera i indexfonder så tidigt som möjligt i livet, så att pengarna kan växa under så många år som möjligt.

Men det är inte lika sexigt som att skriva artiklar om spännande och komplexa investeringsmöjligheter. Och det är inte lika ”taktiskt” som de klassiska ”vända-på-varje-sten”-argumenten om att vi ska spara in 30 kronor på en kaffe.

Däremot funkar det.

Misstag #2: Vi förlitar oss på viljestyrka

Att konstant spara in på olika ”lyxerier” i ditt liv som att gå på café och använda båda lagren av toapappers-rullen samtidigt (weheey, toarullen håller dubbelt så länge!!), leder bara till att vi hela tiden måste ta ställning till huruvida vi ska ”spara eller slösa”.

I den här guiden hittar du inte så tråkiga (och korkade) förslag. Om du inte vill vara en person som separerar toapapperslagren från varandra för att spara pengar, kommer den här guiden visa dig bättre sätt att faktiskt spara och tjäna mycket mer pengar än du någonsin kan med skit-taktiken (vi kan väl kalla det för vad det är, eller?).

Att bara hålla en budget och skära ner utgifter är inte hållbara metoder för en hållbar tillvaro i det långa loppet, än mindre för att skapa ett Drömliv.

Missförstå mig inte. Att ha en budget och hålla koll på var pengarna tar vägen är viktigt, och en av grundbultarna i utformandet av ett drömliv. Men åsikten att spenderande är dåligt, och sparande bra är alltför onyanserad för att vi ska klara av att leva ett tillfredsställande liv på dem premisserna.

Och vi behöver skapa system som tar bort viljestyrka ur ekvationen.

Misstag #3: Vi tror att vi kan vänta

Alla skjuter upp saker. Jag kan erkänna att jag är duktig på det emellanåt.

Men att vänta med att börja investera pengar är något av det dummaste vi kan göra. För ränta-på-ränta över tid gör de som startar tidigt till de stora vinnarna. Genom att vänta med att börja investera tills man ”är mer insatt” och kan ”satsa rätt” eller ”har intäkter som räcker” kommer bara göra att vi hamnar på efterkälken.

Här är ett exempel:

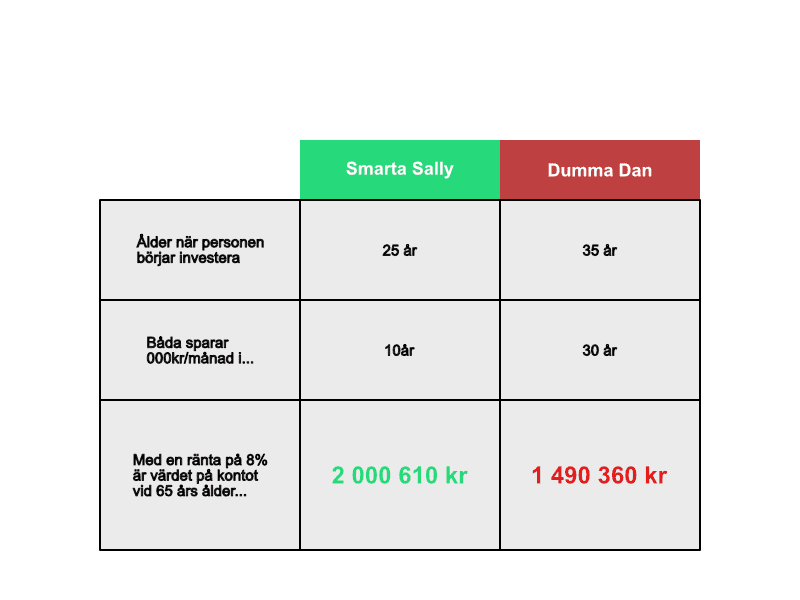

Sally sparar 1000 kronor i månaden mellan åldern 25–35, för att därefter aldrig rör pengarna eller sätta in mer pengar igen. Dumma Dan väntar däremot tills han är 35 år innan han börjar investera, och investerar därefter 1000 kronor i månaden i 30 år, ända tills han fyller 65 år.

Så Smarta Sally investerar bara i tio år. Dumma Dan investerar i 30 år, och ändå kommer Sally ut som vinnare. Med mindre jobb, och bara en tredjedel så mycket investerat kapital.

Om du inte kan sätta av tusen kronor i månaden nu, utan bara ett par hundralappar, sätt av de hundralapparna istället för att vänta till den dagen du kan sätta av tusen.

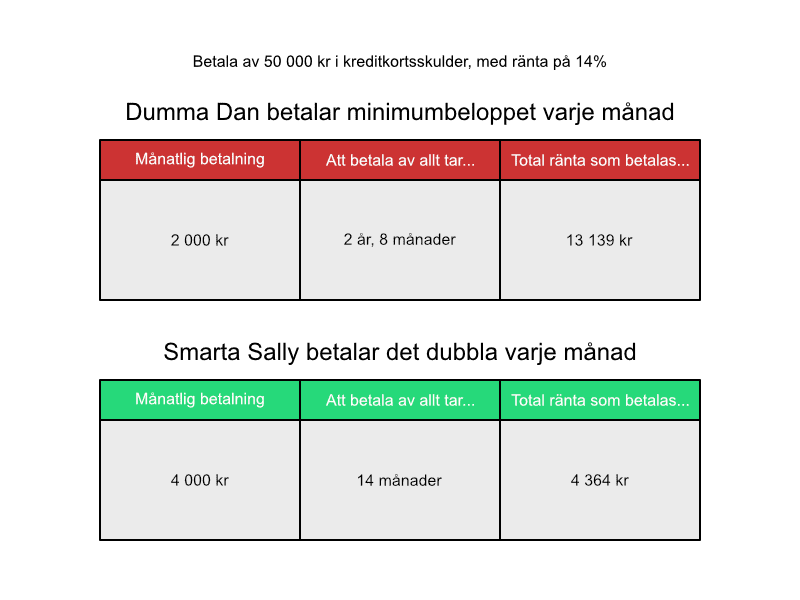

Var smart med Kreditkort

Det finns två sätt att använda kreditkort. Ett bra sätt och ett dåligt sätt.

Det dåliga sättet är att skaffa ett kreditkort, spendera pengarna på det och därefter bara betala av minimibeloppet på skulden.

Använder man kreditkort på det här viset spelar vi spelet på bankernas och kreditkortsutgivarnas premisser. De vinner, och vi förlorar – big time!

Man hamnar automatiskt i räntefällan med den här metoden. Eftersom räntorna på kreditkort är så höga betalar vi massa pengar i ränta istället för att fort bli kvitt skulden och göra roligare saker för de pengarna. Och när skulder tar en evighet att bli kvitt, då är det svårt att verkligen leva och blomma ut.

Använd kreditkorten till din fördel

Det smartare sättet att använda kreditkort innebär att man aldrig använder mer än man har täckning för. Helst har vi täckning redan idag, men vi behöver åtminstone vara tvärsäker på att det finns tillräckligt på kontot när fakturan förfaller.

När fakturan för kreditkortet kommer, betalar vi inte bara minimibeloppet, utan hela den utestående skulden. På det viset slipper vi betala en enda krona i ränta.

Så varför ha kreditkort överhuvudtaget i så fall, undrar du kanske?

Kreditkort kommer med vissa fördelar. För att få folk att registrera sig för deras kreditkort skaffar företagen och bankerna ofta vissa ”perks” för kunderna. Det är ofta rabatter på olika butiker, möjlighet till speciella försäkringar (tandläkarförsäkring, exempelvis) eller bonuspoäng som kan användas vid betalning av olika saker, ofta resor.

Det är när vi använder dessa fördelar som kreditkortet kan bli värt det.

När vi spelar kreditkortsspelet på ett smartare sätt, ger det oss alla fördelarna av ett kreditkort, utan att vi faller offer för nackdelarna.

Vinst för dig.

Bli kvitt dina Lån

Om våra tillgångar är på minussidan, är det svårt att ens tänka tanken på att investera eller spara pengar.

Det vi behöver göra är att bli kvitt våra lån – helst helt och hållet.

De flesta svenskar sitter med lån. De vanligaste lånen är bolån och studielån. Och det kan ses som nödvändiga lån. Samtidigt är svenskar bland de värsta i klassen när det kommer till skuldsättning. Om man jämför hushållens skuldsättning i några europeiska länder hamnar Sverige näst högst upp. Bara danskarna har högre lån per capita.

Det är framförallt bolånen som drar upp svenskarnas skuldsättning. Bostadspriserna har kontinuerligt stigit under hela 2000-talet, vilket ger som resultat att skuldsättningen ökar.

Bolån och studielån är en sak. De är närmast oundvikliga idag, och kan väl ses som en investering. Tyvärr är också kreditkortsskulder en stor (och växande) bov som sätter käppar i hjulet för folk att kunna leva fullt ut.

Och oavsett typ av skuld, ringar Göran Perssons ord för en gångs skull sant:

Den som är satt i skuld, är inte fri.

Gode Göran sa det väl mest angående Sveriges statsskuld. Men det är lika sant när det kommer till privatekonomin för gemene man.

Lån hindrar oss från att investera i oss själva. Och framför allt kan det bygga upp skam och rädsla inom oss.

En snabbguide till hur du betalar ner din skuld:

- Ta reda på hur stor din skuld är.

- Besluta vad du ska betala av först.

- Förhandla om räntan.

- Lägg en plan för var pengarna ska komma ifrån (Spenderingsplanen hjälper dig här)

- Börja betala av. Ju längre du väntar, desto mer ränta måste du betala.

Försök betala av så mycket av dina lån som möjligt, så fort som möjligt. Och var proaktiv, inte bara reaktiv.

Bara genom att öka avbetalningen med några hundralappar i månaden kan du spara mycket pengar på räntor.

Bolån och studielån är ofta så stora att det är svårt att betala mer än det nödvändiga minimibeloppet. Den här sektionen handlar mer om förbrukslån och kreditkortsskulder. Men principen om att betala av så mycket som möjligt så fort som möjligt är lika sann när det kommer dessa större lån. Du har till och med mer att spara på det eftersom lånen är så stora, och räntorna hopar sig upp under den långa avbetalningshorisonten.

Spara till roliga saker (och regniga dagar)

Att lägga undan pengar på ett sparkonto är den vanligaste formen av sparande. Det är enkelt, eftersom det bara är att starta ett sparkonto på den bank vi använder.

Det som ofta är lite svårare är att få det kontot att växa med tiden.

Visst, vi sätter över pengar till sparkontot då och då. Men så fort det blir lite för tomt på lönekontot, och vi hittar något vi vill köpa, är det så lätt att nalla lite från sparkontot.

Och plötsligt står sparkontot där med några tusenlappar, istället för tiotusentals kronor.

Sparkontot är din buffert

Målet med sparandet är inte att bli rik genom det. Räntan på ett vanligt sparkonto idag gör det närmast omöjligt att få pengarna att växa där. Istället använder vi sparkontot först och främst som en buffert för regniga dagar.

Därefter kan vi börja bygga upp ett sparkonto med specifika mål – som att spara ihop till handpenningen på ett bolån, köp av bil, eller ett framtida bröllop.

Pengarna vi sätter in på ett sparkonto är inte till för långsiktig investering. Visst, bufferten kommer vi förhoppningsvis aldrig behöva ta ifrån. Men i övrigt kan vi se på sparpengar som något som kan och ska användas inom relativt kort tid – om ett par år eller upp till 10 år.

Det finns två anledningar till att vi vill ha en buffert och spara till specifika saker på ett sparkonto trots att investeringar i fonder tenderar att ge mer avkastning över tid:

- Sparpengar är säkra pengar. Det är fast ränta på pengarna, oavsett hur börsen går. Visst kan räntan ändras, men pengarna vi sätter in kommer alltid vara tillgängliga för oss.

- Vi kan få ut dem på kort varsel. Att ta ut pengar som är investerade i fonder tar upp till en vecka, då de behöver säljas och behandlas först. Sparpengar är en enkel överföring bort.

Huvudregeln när du ska välja sparkonto

Det går att gå in och leta efter de sparkonton som ger bäst ränta för dagen och därefter byta till en annan bank när de erbjuder bättre ränta. Men eftersom räntor generellt är låga är det inte där vi kammar hem de stora pengarna.

Det är inte värt investeringen i tid för att vinna några hundralappar per år.

Men när det kommer till sparkonton har jag en huvudregel: ha sparkonto på en annan bank än den vanliga banken vi använder.

När sparpengarna finns tillgängliga på samma app som vårt vanliga konto är det så lätt att bara sätta över lite extra till lönekontot när vi ”känner att vi behöver det”. Och det är en säker väg till att aldrig bygga upp en buffert – än mindre spara ihop till större och roligare saker.

Genom att sätta upp sparkonto på en annan bank, skapar vi en osynlig mental barriär som minskar risken att vi nallar från det i onödan. Överföring mellan konton på olika banker tar gärna en extra dag att genomföra, vilket i sig hindrar oss att spontant bränna pengar i onödan.

Så fort vi satt över pengar till sparkontot är de pengarna borta. Bokstavligt talat finns de inte längre inom synhåll. Och då har vi en chans att ”glömma bort” de pengarna.

Ett eller flera sparkonton

Under lång tid hade jag bara ett sparkonto. Och medan det funkar okej i början, blir det ganska snabbt oöversiktligt.

Hur mycket är till buffert? Kan jag använda 5000kr till semesterkassan? Är det lov att köpa julklappar för en del?

Det blir förvirrande, och det riskerar att bli en stor gråzon. Och så fort det blir svårt, tenderar vi att släppa upp på det svåra, och helt enkelt lösa det (för stunden) genom att tillåta oss själva att just i det här tillfället använda sparpengar till ditt eller datt.

Genom att ha olika sparkonton för olika ändamål råder det ingen tvekan om vad pengarna ska gå till.

Börja med ett buffertkonto, och bygg upp det till passande storlek. Mitt mål är att ha ca ett års förbrukning i buffert. Det är ambitiöst, och tar tid att bygga upp. Men det ger en extra trygghet om eller när intäkter blir skakiga.

Andra konton har specifika mål, och för enkelhetens skull döper vi kontona efter sparmålen.

Oväntade utgifter

Ett konto som många inte tar i beaktning är ett konto för oväntade utgifter. Det dyker alltid upp en oberäknad räkning eller kostnad av något slag under året. Det kan vara för att vi tappade mobilen i toaletten och behöver köpa en ny. Eller så behöver bilen repareras för att en lyktstolpe stod i vägen när vi parkerade vid köpcentret. Eller en härlig bot för felparkering.

Alla dessa tråkiga och oplanerade utgifter kan på ett eller annat sätt ändå planeras för. Vi vet inte vad det är eller vad det kommer kosta, men att något förmodligen dyker upp i löpet av året kan vi ändå ha med i beräkningen.

Så varför inte starta ett sparkonto för just ”oväntade utgifter”? Då är saken biff, och vi behöver inte oroa oss för hur vi ska klara den extra kostnaden.

Och om vi har pengar över på detta konto i slutet av året, kan vi ta ut 20% och unna oss något extra. Som en liten belöning för att vi varit smarta och duktiga.

Investera – enkelt och effektivt

Att investera borde vara smärtfritt, och du borde göra det regelbundet. Ju tidigare du startar, desto större effekt får du på dina investeringar.

De flesta människor investerar inte (och de blir aldrig rika)

Många av oss är oroliga och rädda för att investera våra pengar i marknaden via fonder och aktier. Och för det mesta har vi också anledning att dra oss för det.

Å ena sidan finns det mediamoguler som skriker finanskris vid minsta nedgång på marknaden, för att sälja mer och få fler klick. Å andra sidan vet vi att det faktiskt blir en krasch med oregelbundna mellanrum. Kanske känner du någon som blivit av med sitt jobb eller förlorat mycket av sina investeringar på grund av Corona. Eller vid förra finanskrisen 2008–2009.

Det är klart att det är otäckt. Men om vi antar att marknaden återhämtar sig och växer på lång sikt, behöver vi investera regelbundet.

OBS! när det kommer till investeringar kan ingen garantera framtida resultat. Allt vi kan se på är hur det gått tidigare. Om någon säger att de garanterar avkastning på din investering borde du dra öronen åt dig och sakta backa bort från den personen.

Andra anledningar till att folk inte investerar är ”Jag har inte tid”, ”Jag vet inget om börsen” och ”Jag vill inte förlora pengar”.

Det är klart. Ingen älskar att lägga massa tid på att hantera sina pengar, och absolut ingen tycker om att förlora dem.

Men det finns sätt att investera sina pengar som inte tar massa tid att undersöka och hantera, samtidigt som de ger bra resultat.

Den största investeringsmyten

En av de största myterna när det kommer till att investera pengar är att man måste vara supersmart, ha inside information om börsen och ha en magisk förmåga att välja rätt aktier att satsa på.

Jag antar att media tillsammans med förvaltare hjälper till att hålla den här myten levande. Men den är missvisande.

De tre viktigaste faktorerna för att investera framgångsrikt är:

- Gör din läxa (ja, du måste läsa lite siffror).

- Investera regelbundet.

- Börja tidigt.

Den sista punkten är dunderviktig. Ju tidigare du börjar, desto längre tid kan du njuta av ränta-på-ränta-effekten.

Ett exempel

Om du är 25 år och investerar 1000 kronor i månaden i 10 år, och sedan bara låter pengarna vara kvar i dina investeringar utan att sätta in mer pengar, och du har en kompis som börjar investera först när han är 35 år, sätter in 1000 kronor i månaden tills han fyller 65 år, så kommer du fortfarande ha mer pengar än honom – trots att han satt in tre gånger mer än dig.

Det är inte svårt att bli rik. Men det krävs lite arbete och disciplin att fortsätta investera kontinuerligt. Och då blir det lätt för folk att rycka på axlarna och skjuta upp det till en annan dag.

Var inte som de andra. Var smartare än så.

Det äldre personer ångrar mest när det kommer till ekonomi

Jag är inte en gammal man än, men jag gick fortfarande hela 20-åren utan att varken investera någonting eller spara nämnvärt. Och jag är inte ensam om det.

Det är inte bara det att vi inte investerar, utan vi förstår inte varför det är viktigt att börja tidigt. När vi blir äldre inser vi att om vi börjat 10 år tidigare, hade avkastningen varit mycket, mycket högre. Men tyvärr kan vi inte göra som Biff i Back to the Future II och åka tillbaka i tid och läxa upp våra yngre jag.

Oavsett ålder, är det bästa vi kan göra idag att börja investera regelbundet.

Att investera handlar inte om att välja aktier

Ingen kan med pålitliga metoder välja aktier som kommer prestera bättre än marknaden i genomsnitt över tid. Att tänka att vi kan slå marknaden är en genväg till att göra misstag och ha en övertro på vår förmåga.

Och att vara tvungen att följa med på de senaste trenderna, hitta de gyllene aktierna och följa med på marknadens ständiga förändringar är riskabelt och tidskrävande. Och till råga på allt blir det ändå mycket gissningslek i slutänden.

Jag föredrar att investera i diversifierade fonder med låga avgifter, framför att jaga aktier och leka gissningsleken med mina pengar.

Och det är den strategin som investeraren Warren Buffet också rekommenderar till den genomsnittlige investeraren.

Investera regelbundet i globala indexfonder

Att investera handlar inte om att välja aktier på egen hand för att försöka slå marknaden. För marknaden är svår att slå, över tid.

Därför är det bästa den genomsnittlige investeraren kan göra att satsa på index. Det är både lättare och mer stabilt.

Om vi satsar på olika typer av indexfonder, med globala som majoritet, följer vi marknaden under både upp- och nedgång.

Och genom att investera kontinuerligt varje månad får vi faktiskt fördelar också i dåliga tider. När marknaden går dåligt får vi nämligen fler andelar för samma summa pengar. Och när marknaden börjar stiga har du fler värdepappersandelar som alla får en skjuts uppåt.

Dåliga tider på marknaden kan alltså ses som en rea när det kommer till insättningar.

Jag skulle dock undvika att försöka ”tajma” marknaden och investera mycket mer i en dålig tid. Vi kan aldrig veta om nedgången är tillfällig eller om den kommer hålla i sig under lång tid.

Genom att regelbundet investera i marknaden gör vi oss immuna mot svängningarna. Dåliga tider ger fler andelar per krona, och bra tider ger avkastning på det vi redan investerat.

Individuellt Pensionssparande (IPS)

Att spara och investera till pensionen är en av de vanligaste anledningarna till investering. Vi vill bygga upp en portfölj som bidrar till ett bättre liv den dag vi slutar arbeta. Med en växande andel fattigpensionärer är det inte så konstigt att vi ser om vårt ekonomiska hus för att försöka undvika att själva hamna i samma knipa.

Individuellt Pensionssparande (IPS) är däremot inte längre ett förmånligt sätt att investera till pensionen för de flesta svenskar. Sedan 2016 är det nämligen inte längre möjligt att göra skatteavdrag på pengar du låser i ett IPS-konto.

Du kommer alltså bli dubbelt beskattad på pengarna du sätter in i ett IPS-konto. Dels har du betalat skatt på pengarna du sätter in, och så måste du betala skatt på dem när du tar ut dem i framtiden.

Rekommendationen från Konsumenternas är tydlig:

Undvik dubbelbeskattning – sätt inte in pengar i ett IPS

Det görs dock undantag för två grupper: Egenföretagare och de som inte har någon tjänstepension i sin anställning kan fortfarande göra avdrag i deklarationen med upp till 35 procent av anställningsinkomsten – eller näringsverksamheten om man är egenföretagare – upp till maximalt 10 prisbasbelopp. Du hittar allt om avdragsrätten på skatteverket.se.

Automatisera din privatekonomi

- Ditt sparande, investerande och betalningar kommer gå på autopilot.

- Du behöver inte tvinga dig själv att göra någonting.

- Alla dina pengar kommer gå dit de ska automatiskt.

Gör ditt sparande smärtfritt och ditt spenderande skamlöst

Att sätta in pengar på ett sparkonto känns bra. Vi känner oss duktiga när vi gör det, eller hur?

Men att göra det manuellt varje månad är svårt. För vi ser alla pengar på kontot, och känner att vi har råd att göra ditt och köpa datt. Och vipps, så är pengarna vi skulle satt på sparkontot borta.

Precis som med att skära ner på café-besöken måste vi aktivt varje månad välja att spara istället för att slösa. Och om viljestyrkan inte är där när lönen rullar in, så sitter man fint i klistret.

Det är där automatiserade finanser kommer in som en räddare i nöden. Genom att sätta upp ett vattentätt privatekonomiskt system kan vi börja dominera vår ekonomi genom att systemet passivt gör rätt saker åt oss.

Det kommer hjälpa oss automatiskt hantera våra pengar, och tar bort viljestyrka ur ekvationen.

Räkningar, andra betalningar, sparande och investerande automatiseras, så att vi kan fokusera på roligare och mer meningsfulla saker. Och vi kan förändra systemet så att det passar vår specifika situation.

När systemet hanterar alla betalningar och överföringar åt oss, vet vi precis vad vi har kvar att spendera hur vi vill. Helt skamlöst.

100 kronor på café? Självklart.

Spara flera tusen varje månad, samtidigt som du köper det du älskar

Den vanlige privatekonomi-experten, och alla tusentals artiklar som blivit skrivna om privatekonomi fokuserar på att skära ner alla utgifter till minimum. De säger ofta ”nej, nej, det kan du inte göra. Det kostar aaalldeles för mycket!”

Men istället för att dra ner på allt behöver vi veta vad vi faktiskt tycker är värt att lägga pengar på. Om du älskar att äta ute, resa, eller vad det nu är – så är det en prioriterad utgift för dig.

Istället för att tänka på alla stora, dyra utgifter som satans verk, och undvika allt över en viss summa, finns det ett mer nyanserat sätt att se på spenderande:

Spendera extravagant på det du älskar, och var skoningslös med att skära ner kostnader på andra fronter.

Problemet är bara att de flesta människor inte medvetet beslutar vad som är viktigt för dem och vad som inte är det.

De flesta är inte medvetna över sitt spenderande

De flesta av oss är inte proaktiva när det kommer till att planera vårt spenderande.

Vi gå genom livet och gör allt möjligt och ingenting, och låter räkningarna som kommer till oss styra hur och vad vi lägger pengar på.

Vi saknar inte bara en förutsatt plan – som att lägga 10% på sparande, 20% på investeringar, 20% på att gå ut – utan vi saknar en översiktlig budget, för att se vad i helsike pengarna går till?

Så för att lägga pengar på det du älskar behöver du en plan för att kunna göra det. Så enkelt är det.

Sätt upp en Spenderingsplan

Problemet med de flesta råd och artiklar inom privatekonomi är att de skuldbelägger spenderande.

I grund och botten känns det som att personerna som skriver artiklarna tror att alla kan och inte vill något annat än spara, spara, dra ned kostnader, och spara lite till.

Men jag tror inte du vill leva så, innerst inne. Jag vill i alla fall inte det!

Jag vill kunna leva, och njuta av att spendera pengar på saker jag tycker om. Och det borde du också göra. Det borde inte vara tabubelagt att göra det.

Därför har jag tagit ett uttryck från Ramit Sethi och hans sajt I will teach you to be rich – Concious Spending – och utvecklat det för egen räkning till en Spenderingsplan.

Det handlar om att se över våra spenderingsvanor, och sätta upp ett system som gör det kristallklart vad vi kan sätta av till nöje varje månad.

Först ska alla fasta utgifter och räkningar betalas. Därefter går 10–20% till sparkonto, och ungefär samma procentsats till investeringar. Och så har vi mat och andra förnödenheter.

Det du har över när du lagt av pengar till ovanstående är det du kan spendera helt skamlöst på saker du vill unna dig.

Det är i grund och botten så enkelt. Vi behöver bara frigöra oss själva från tanken på att det är fult att spendera pengar på ”onödiga” saker. Men det är inte onödigt om:

- Du har råd med det.

- Det förgyller vardagen.

Spendera skamlöst – och kapa onödiga utgifter

Vi behöver se över på andra sidan av det här myntet. För det finns nog saker vi lägger pengar på i onödan. Saker som inte gör livet bättre och vardagen roligare. Och när det kommer till dessa saker, måste vi vara hänsynslösa och kapa dessa onödiga utgifter.

Skapa en Spenderingsplan och spendera skamlöst på det som förgyller din vardag, och välj bort det som inte gör det.

Drömliv

Ingen lever för att hantera sin privatekonomi. Men privatekonomin ligger till grund för strukturen i våra liv. Antingen låter vi utgifter och inkomster styra oss, och därigenom styra våra liv. Eller så tar vi kontroll över vår ekonomi och styr var vi vill lägga våra pengar, så att vi kan leva det liv vi strävar efter.

Drömlivet handlar om att sätta ihop våra drömmar, ekonomiska situation och prioriterade utgifter. Tillsammans med automatiserade finanser kan vi börja forma det liv vi vill leva. Våra drömliv.

Men ett drömliv handlar också om andra saker. Trivs du med ditt jobb, kan du styra din tid och ditt liv som du önskar? Är du nöjd med din intäkt?

Sammanfattat kan man väl ställa frågan: Känner du att du lever ett meningsfullt liv?

Om du inte kan svara ett ärligt och rungande ”Ja!” på den frågan, är det dags att börja klura ut hur du ska ta ditt liv till nästa nivå för att skapa ditt Drömliv.

Den här guiden har gett dig några nycklar till hur du kan styra din privatekonomi, och genom den ta kontroll över ditt liv – både nu och i framtiden. Men det är i slutänden upp till dig att styra resten av livet i den riktning du drömmer om.

Vill du starta eget? Vill du byta riktning på karriären? Vill du byta jobb, eller trivs du med ditt jobb, men vill öka lönen?

Det är många frågor, och du kommer säkert på fler.

Du har bättre koll på din ekonomi nu.

Det är dags att lyfta blicken och forma ditt Drömliv.